河南省交通运输厅文件

豫交规划[2011]120号

![]()

关于调整河南省公路建设(养护)工程

概预算税金计算标准的通知

各省辖市交通运输局(委)、扩权县(市)交通局,厅直有关单位,河南交通投资集团有限公司:

根据《河南省地方教育附加征收使用管理办法》(豫财综[2011]4号)规定,凡在我省行政区域内缴纳增值税、营业税、消费税的单位和个人,均应缴纳地方教育附加,地方教育附加按照单位和个人实际缴纳的增值税、消费税、营业税的2%征收,为此我省公路建设(养护)工程概预算税金计算作如下调整:

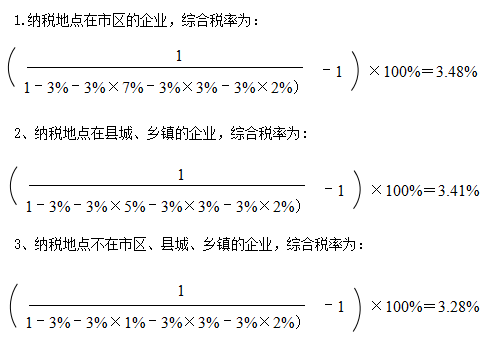

税金系指按国家税法及地方政府有关规定应计入建筑安装工程造价内的营业税、城市维护建设税、教育费附加及地方教育费附加等。

计算公式:

综合税金额=(直接费+间接费+利润)×综合税率

按照《河南省地方教育附加征收使用管理办法》的规定,以上税金费率调整的执行时间为2011年1月1日。

二0一一年五月五日